Co oči nevidí, to srdce nebolí. Platí to ve vztazích a kupodivu lze toto přísloví vztáhnout také do oblasti financí. Z mnoha výzkumů vyplývá, že utrácení z kreditní karty je podstatně snazší než utrácení hotovosti. Člověka tolik nemrzí, že utrácí, když „mizející peníze“ nevidí na vlastní oči. Díky tomuto tvrzení však nemá cenu kreditní karty zavrhovat, stačí se jen chovat zodpovědně.

Jev, kdy je utrácení v přímé úměře s finančním limitem na kartě, se nazývá anchoring. Lze si ho představit i v situaci, kterou zná pravděpodobně každý. Ve chvíli, kdy člověku přijde výplata, utrácí nejvíce. Naopak, čím déle od výplaty uplynulo dnů, tím více si člověk na své utrácení dává pozor a kalkuluje své výdaje tak, aby tzv. vyšel s penězi.

Kromě anchoringu se v této souvislosti vyskytuje ještě jeden psychologický jev – hyperbolic discount. V tomto případě hraje roli také čas. V jakém smyslu? Nejlépe si lze hyperbolic discount představit při nákupech na splátky. Jakmile člověk nemusí za danou věc či službu zaplatit celou částku hned a má možnosti si ji rozložit do delšího časového období, vnímá její výši podstatně jinak – mírněji.

SHRNUTÍ ČLÁNKU

Kreditní karta umožňuje držiteli nakupovat na úvěr, který musí být splacen do určitého období.

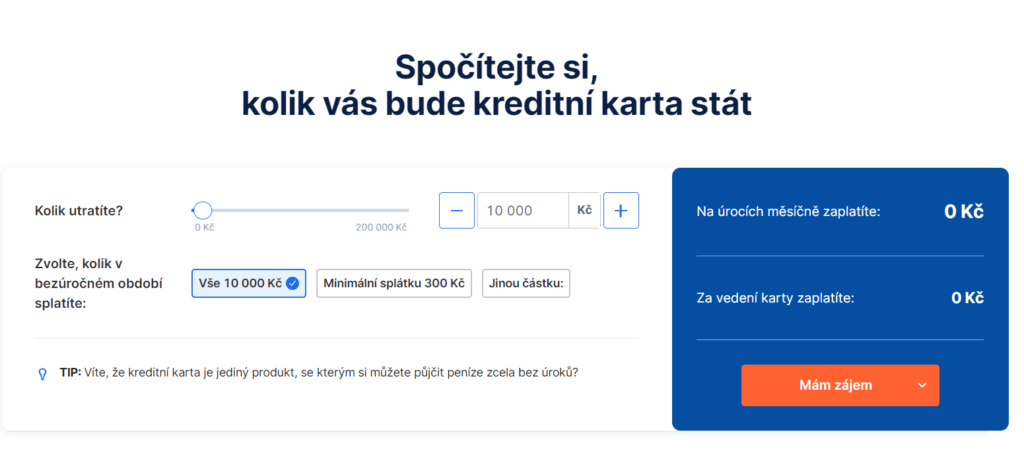

Na webu České spořitelny si lze spočítat předběžnou cenu kreditní karty i s měsíčními úroky.

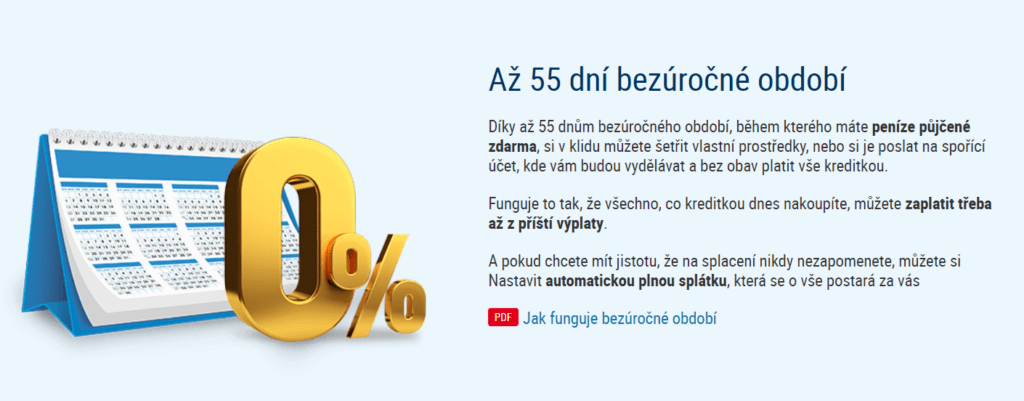

ČSOB nabízí bezúročné období pro kreditní karty až na 55 dní.

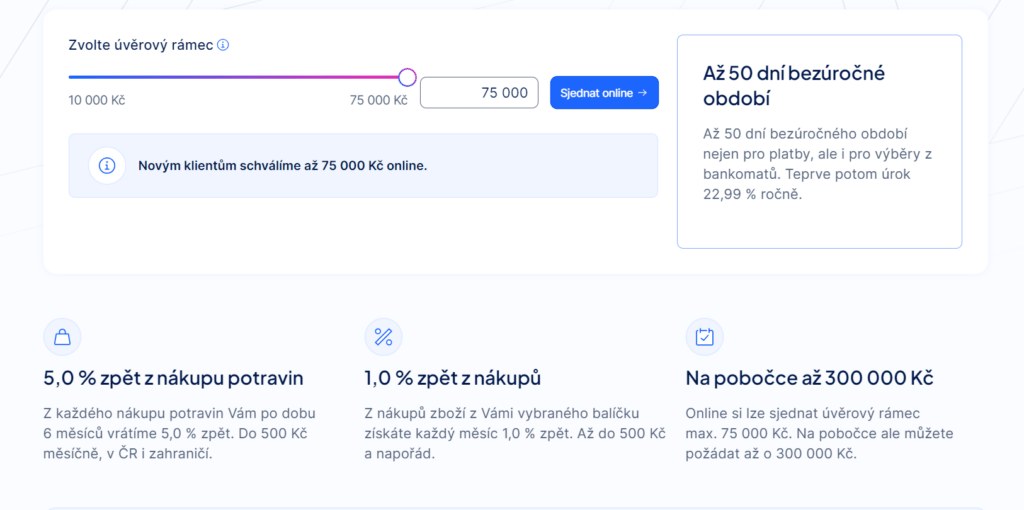

S kreditní kartou od Monety lze získat až 5,0 % zpět z nákupu potravin a 1,0 % z nákupu zboží.

Air Bank nabízí místo kreditní karty kontokorent až do výše 50 000 Kč.

Zodpovědnost a kreditní karta

Při používání kreditní karty, a pochopitelně to platí i v případě standardní debetní karty, by její držitel měl mít dostatek sebekázně. Jak už naznačují předchozí odstavce, kreditní karta může být dobrý sluha, a zlý pán. Vždy musí mít člověk na paměti, že kreditní karta odpovídá jakékoliv jiné půjčce. A půjčkou by v žádném případě neměly být hrazeny zbytečnosti.

Možná si teď mnoho lidí říká, že vyjde lépe, když si kreditní kartu raději ani nepořídí. Není tomu tak. Při správném zacházení může kreditní karta velmi dobře posloužit, a dokonce ušetřit i několik tisíc korun ročně.

Jak funguje kreditní karta?

Kreditní karta je platební karta, která umožňuje držiteli nakupovat na úvěr, tedy utrácet peníze, které fyzicky nemá na účtu. Při každé platbě kreditní kartou poskytuje banka úvěr, který musí být splacen do určitého období, obvykle během 30 až 55 dní, aby se vyhnul úrokům. Pokud je dluh splacen v tomto bezúročném období, držitel karty nezaplatí žádný úrok.

Kreditní karty jsou v podstatě nástrojem pro správu krátkodobého úvěru. Zatímco debetní karta umožňuje utrácet pouze peníze na účtu, kreditní karta nabízí možnost utrácet peníze banky, což může být velkou výhodou zejména v případě nečekaných výdajů. Je však důležité mít na paměti, že pokud není dluh splacen včas, může se úroková sazba rychle vzrůst.

Kdo nabízí kreditní karty?

Kreditní karty mají v nabídce všechny banky a také řada nebankovních institucí. Mezi těmito dvěma poskytovateli jsou značné rozdíly, podobně jako je tomu i u dalších finančních produktů – spotřebitelských úvěrů či jiných typů půjček.

U bankovních institucí má člověk jistotu stability. Získání kreditní karty od bank však podléhá přísnému prověřování bonity. Zájemce ovšem poté získá výhodnější podmínky.

U nebankovních poskytovatelů získá žadatel kreditní kartu snáze, zato s méně výhodnými podmínkami. Záleží tak na každém, jakou cestu si zvolí. Nutno říct, že stojí přinejmenším za zvážení, zda při neúspěchu u bankovní instituce stojí za to se obrátit ještě na tu nebankovní. Banky nezamítají žádosti o kreditní karty zbytečně, nýbrž proto, že mají obavy o žadatelovu schopnost splácet.

Kreditní karta od České spořitelny

Kreditní karta od České spořitelny je určena jak pro běžné zákazníky, tak i pro podnikatele. Nabízí hned několik typů kreditních karet s různými výhodami, které zahrnují věrnostní programy, slevy u partnerů a možnost pojištění.

Typické karty zahrnují kreditní kartu Standard, která je vhodná pro běžné uživatele, a kreditní kartu Gold, která je určena pro klienty, kteří často cestují a chtějí využívat vyšší úvěrové limity a další benefity, jako jsou pojištění nebo přístup do letištních salonků.

Česká spořitelna se zaměřuje na poskytování maximální flexibility a bezpečnosti při používání kreditních karet. Kromě tradičních karet nabízí také virtuální karty, které lze snadno spravovat prostřednictvím mobilní aplikace George. Díky těmto funkcím si uživatelé mohou přizpůsobit limity, nastavit upozornění na transakce nebo dočasně zablokovat kartu v případě ztráty či krádeže.

ČSOB kreditní karta

ČSOB kreditní karta nabízí široké spektrum možností pro různé typy uživatelů. ČSOB se především zaměřuje na komfortní a bezpečné placení a nabízí kreditní karty s výhodami, jako jsou slevy u partnerů, cashback programy nebo cestovní pojištění.

Mezi nejpopulárnější produkty patří kreditní karta Standard, která je vhodná pro každodenní použití, a kreditní karta Premium, která je určena pro náročnější zákazníky s vyššími nároky na úvěrový limit a benefity.

ČSOB také klade důraz na bezpečnost a flexibilitu. Držitelé kreditních karet mohou spravovat své účty a nastavení karet prostřednictvím internetového bankovnictví nebo mobilní aplikace ČSOB Smart. Zákazníci si mohou snadno nastavit upozornění na transakce, upravovat limity, blokovat kartu v případě ztráty nebo zneužití a také využívat moderní platební metody, jako je Apple Pay nebo Google Pay.

Kreditní karta Moneta

Moneta kreditní karta je další atraktivní možností pro zákazníky, kteří hledají výhodné podmínky pro placení na úvěr. Moneta nabízí několik typů kreditních karet, od základní kreditní karty Easy, která je vhodná pro běžné použití, až po kreditní kartu MoneyCard Gold, která je zaměřena na klienty s vyššími finančními nároky.

Výhodou kreditní karty od Moneta Money Bank je bezúročné období až 50 dní, cashback programy a možnost rozložení splátek na delší období s výhodnější úrokovou sazbou. Moneta se zaměřuje také na maximální pohodlí pro uživatele a bezpečnost transakcí. Prostřednictvím aplikace Smart Banka mohou zákazníci spravovat své karty, sledovat transakce a upravovat nastavení podle svých potřeb.

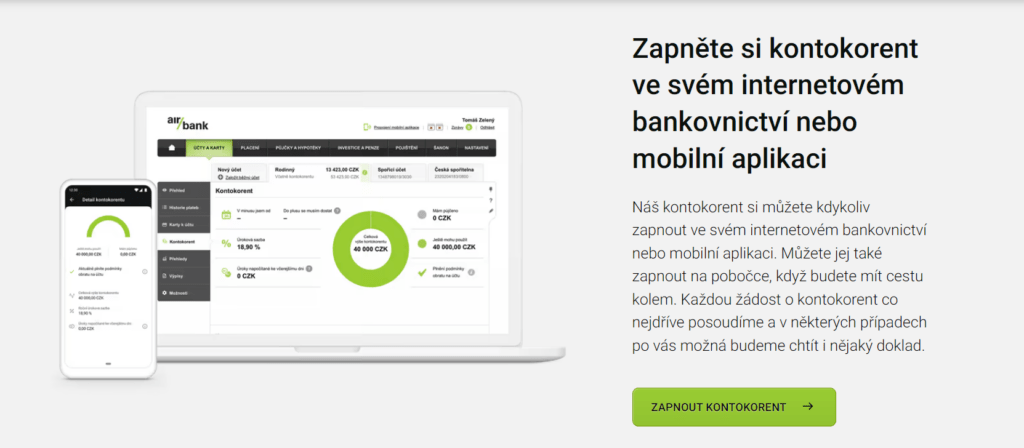

Kreditní karta od Air Bank

Kreditní karta Air Bank bohužel zatím neexistuje – lépe řečeno, Air bank ji prozatím nenabízí. Místo kreditní karty však nabízí kontokorent. Air Bank poskytuje kontokorent od 5 000 Kč až do výše 50 000 Kč s úrokem 18,9 % ročně. Jeho sjednání je zdarma, žádné poplatky neúčtuje ani za jeho vedení.

Kreditní karta KB

Komerční banka se zaměřuje na poskytování kvalitního zákaznického servisu a bezpečných finančních produktů. KB kreditní karta zahrnuje různé benefity, jako jsou pojištění při cestování, slevy u partnerů nebo programy na sbírání věrnostních bodů.

Komerční banka také klade důraz na digitalizaci a bezpečnost plateb. Její mobilní aplikace MojeBanka umožňuje zákazníkům spravovat své kreditní karty, nastavit limity na transakce, sledovat výdaje a zablokovat kartu v případě nutnosti. Zákazníci mohou také využívat moderní platební metody, jako jsou Apple Pay nebo Google Pay.

Fio kreditní karta

Fio kreditní karta je určena především pro zákazníky, kteří hledají jednoduchý a spolehlivý produkt bez zbytečných poplatků. Fio banka nabízí kreditní kartu s bezúročným obdobím až 45 dní a možností jednoduchého spravování účtu prostřednictvím internetového bankovnictví nebo mobilní aplikace Fio banka.

Výhodou kreditní karty od Fio banky je absence skrytých poplatků a transparentní podmínky pro používání. Fio banka také nabízí jednoduché nastavení limitů na transakce, možnost okamžitého zablokování karty a přístup k výhodným kurzům při platbách v zahraničí.

Optimální zacházení s kreditní kartou

Kreditní kartu někteří lidé užívají k běžným nákupům, jiní ji aktivně nečerpají a mají ji jako železnou finanční zásobu, a ostatní o kreditní kartě nechtějí raději ani slyšet. Mnozí považují používání kreditní karty jako formu života na dluh, a to zkrátka ne každý akceptuje.

Při využívání kreditní karty se vyplatí trochu počítat. Při optimálním zacházení totiž nebude stát nic její „provoz“ a navíc bude možné ušetřit i nějakou tu korunu navíc. Stačí si hlídat bezúročné období a podmínky užívání.

Bezúročné období je doba, během které musí držitel karty splatit alespoň část čerpaných peněz. Jakmile splatí vše, co si půjčil, nenapočítává se mu žádný úrok a v podstatě se jedná o půjčku zdarma. Konec bezúročného období obvykle poskytovatelé férově připomínají, takže si ani není nutné přesná data pamatovat.

Při dodržení splatnosti v bezúročném období odpadá problém s úroky. Pořád se však platí měsíční poplatky za vedení karty. I tomu se dá vyhnout, musí se však pečlivě prostudovat podmínky poskytnutí kreditní karty.

Někteří poskytovatelé si stanovují konkrétní měsíční limit pro útratu. Jakmile dojde k dosažení tohoto limitu, poplatek za vedení karty se odpouští. Někdy jde o útratu 3 000 Kč, jindy 5 000 Kč, záleží na poskytovateli.

Bonusový program u kreditních karet

S kreditními kartami se často pojí různé bonusové akce. Jedná se o slevy ve vybraných obchodech při nákupu prostřednictvím kreditní karty. Tím už kreditní karta také šetří. Neobvyklá není ani nabídka cashbacku, tedy vrácení určité části zaplacených peněz zpět.

Pro ty, kteří chtějí cashback využívat pravidelně, určitě stojí za uváženou, zda se vyplatí karta Crypto.com. S touto naopak debetní kartou lze při každém nákupu ušetřit až 8 %.

Bonusy a benefity se odvíjejí od frekvence používání kreditní karty. Čím více ji její držitel bude k placení využívat, tím větší benefity a bonusy získá. Kreditní kartu lze používat při nákupech v kamenných obchodech i na internetu, včetně v současnosti oblíbených nákupů zboží z Číny (čínské e-shopy AliExpress, Wish, Alibaba či LightInTheBox).

Při kombinaci bezúročného období, odpuštění měsíčních poplatků za používání karty a využití nabízených benefitů se z kreditní karty stává výhodný finanční produkt.

Charge karty a předplacené platební karty

Stejně jako lze rychle a nezodpovědně utrácet s kreditní kartou, to jde i s tzv. charge kartou. Tento typ karty získají většinou jen lidé s opravdu vysokou bonitou. charge karta umožňuje opakovaně čerpat úvěr, který se váže k úvěrovému účtu.

Držitel charge karty obdrží od poskytovatele vždy na konci měsíce výpis, jehož součástí je konkrétní datum splatnosti a konkrétní výše dluhu. Ke splacení musí dojít jednorázově do stanoveného data. V tomto případě se neplatí žádné úroky, pouze se hradí vysoké sankce v případě opoždění s platbou.

Když je řeč o platebních kartách, nelze opomenout také předplacené platební karty. Mezi jejich výhody však patří to, že se u nich prakticky nelze zadlužit. Uživatel nemůže uhradit více, než kolik si na platební kartu sám vložil. Přesně z tohoto důvodu se tzv. předplacenky využívaly především ve vztahu k dětem. Díky nim mají možnost naučit se správnému hospodaření s penězi, a přesto nemohou vytvořit nesmyslné dluhy.